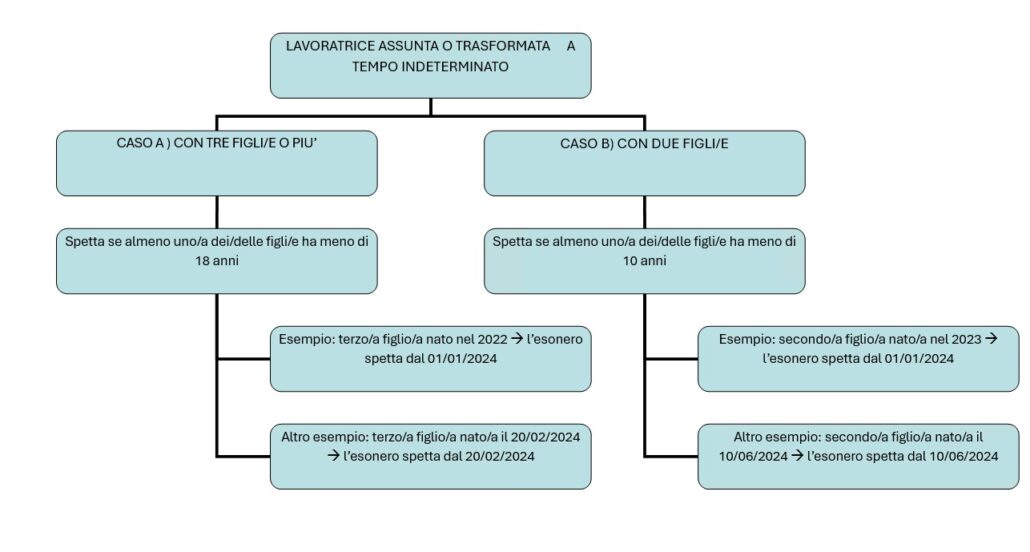

Con l’approvazione della Legge di Bilancio 2023, diventa ufficiale l’esonero totale dei contributi personali per le dipendenti a tempo indeterminato che abbiano due o tre figli/e, per tutto il 2024.

Per averlo, la dipendente deve indicare al/alla proprio/a datore/datrice il codice fiscale del/della figlio/a per il/la quale spetta l’esonero.

Tra le beneficiarie rientrano anche le apprendiste e le lavoratrici in somministrazione (assunte con agenzie interinali), purché inserite a tempo indeterminato.

Restano escluse quindi, oltre le dipendenti con un/una solo/a figlio/a, quelle a tempo determinato e le lavoratrici autonome.

Ci sono aziende escluse?

L’esonero è valido in tutti i settori lavorativi (privato, incluso quello agricolo, e pubblico), tranne il settore del lavoro domestico.

Come funziona?

L’esonero va ad azzerare i soli contributi personali della lavoratrice, e non quelli a carico azienda!

L’aliquota a carico dipendente è il 9,19% della retribuzione lorda, per cui ad esempio, con una paga di 1200 euro: 9,19 * 1200/100 = 110,28 euro sarà l’aumento in busta paga.

L’esonero massimo per ogni dipendente è di 3000 euro all’anno (quindi al massimo 250 euro mensili).

L’azienda è obbligata a riconoscerlo alla dipendente? Per farlo, deve sostenere qualche costo?

L’azienda è tenuta a metterlo in busta paga, ma non sostiene nessun costo perché la contribuzione ai fini della pensione della dipendente rimane comunque coperta dallo Stato.

Mentre prima il/la datore/datrice di lavoro tratteneva questa contribuzione alla dipendente e la versava allo Stato con f24 mensile, ora, non li trattiene e non li versa più, e questo importo rimane alla dipendente.

Con quali agevolazioni è compatibile l’esonero per le madri?

L’esonero per le lavoratrici madri non è compatibile con l’esonero sui contributi a carico dipendente del 7% o 6% (confermato dalla stessa legge di Bilancio per il 2024), perché una volta usato il primo, la contribuzione viene interamente azzerata.

Nessuna incompatibilità, invece, per le agevolazioni sui contributi a carico ditta (come ad esempio la Decontribuzione sud o l’Esonero per giovani under 30). Di seguito uno schema illustrativo dell’operatività del beneficio:

Clara Medda